Podnikovka

Efektivnost = výstup/vstup (výrobky a služby/výrobní faktory) Výrobní faktory: Práce, půda kapitál Stakeholders-zájmové skupiny (stát, vlastníci, dodavatelé, investoři,… ti co stojí kolem skupiny) Shareholders-akcionáři, majitelé akcií Jak členíme podnikové cíle podle vzájemného vztahu-konkurenční, komplementární, indiferentní Členění živností z hlediska odborné způsobilost-koncesované a ohlašovací (ohlašovací – řemeslné, vázané, volné) Podnikové funkce-finanční, výrobní funkce, prodejní funkce, investiční funkce,… Definice živnosti- Složky podnikového okolí-geografické, ekonomické, politické, právní, technické, … •Podnik, podnikání •Podnik soubor hmotných, osobních a nehmotných složek podnikání. K podniku náleží věci práva a jiné majetkové hodnoty. •Podnikání (dle obchodního zákoníku) soustavná činnost prováděná samostatně podnikatelem vlastním jménem a na vlastní odpovědnost za účelem dosažení zisku. •Podnikání nemůže být úspěšné bez uspokojování potřeb zákazníků výrobky a službami s cílem maximalizace tržní hodnoty podniku, resp. maximalizace bohatství vlastníků. •Podnikatel •Podnikatelem mohou být fyzické osoby (každý jednotlivý občan) nebo právnické osoby (skupina lidí, jiný podnik nebo stát). •Podnikatel (podle obchodního zákoníku) je –osoba zapsaná v obchodním rejstříku, nebo –osoba, která podniká na základě živnostenského oprávnění, nebo –osoba, která podniká na základě jiného než živnostenského oprávnění podle zvláštních předpisů (např. advokát, lékař), nebo –fyzická osoba provozující zemědělskou výrobu (zapisuje se do evidence obecních úřadů) •Zákonné vymezení podniku •Podnikání je u nás upraveno –obchodním zákoníkem (zákon 531/91 Sb.) –živnostenským zákonem (455/91 Sb., ve znění pozdějších předpisů-130/2008 Sb.) – –Občanský zákoník jako právní norma obecnější se nevztahuje pouze na podnikatele, vztahuje se na všechny občany, a proto také definuje šíře všechny subjekty, které mohou podnikat, i když to některé z nich nedělají nebo pro ně není podnikání hlavní náplní (nadace, obecně prospěšné společnosti, obecní úřady atd.). Podnikat tedy mohou i organizace neziskového sektoru, ovšem v omezeném rozsahu a za podmínek stanovených zákony či zřizovatelem. •Založení podniku 1.rozhodnutí podnikatele před založením podniku 2.volba právní formy podnikání, 3.postup při založení podniku (živnosti či o.s.), 4.zakladatelský rozpočet. •Volba právní formy podnikání •podnikatelská idea, •počet zakladatelů, •nároky na počáteční kapitál, •otázka financování, •podnikatelské riziko, •účast na zisku (ztrátě), •administrativní náročnost, •zveřejňovací povinnost a daňové zatížení •Postup při založení živnosti 1.Ověření zda činnost, v níž chceme podnikat vykazuje znaky živnosti. 2.Ověření zda splňujeme všeobecné a případně i zvláštní podmínky pro provozování živnosti 3.Zjištění, do jaké skupiny živností patří činnost, kterou chceme vykonávat 4.Založení ohlašovací/koncesované živnosti na živnostenském úřadě (CRM)

•Ohlašovací a registrační povinnost –registrace ve vztahu k živnostenskému úřadu, –ve vztahu k finančnímu úřadu, –ve vztahu k ČSSZ, –ve vztahu k úřadu práce, –ve vztahu k zdravotní pojišťovně, – •Jednotný registrační formulář –pro fyzickou osobu, –pro právnickou osobu. – •Dělení živností z hlediska odborné způsobilosti Ohlašovací (řemeslné, vázané a volné) Koncesované •Dělení živností dle druhu činnosti Výrobní, poskytující služby a obchodní •Příklad •hodinářství, řemeslná •prodej zbraní, koncesovaná •obchod s drogerií, volná •oprava automobilů, řemeslná •deratizace, vázaná •mytí oken, volná •geodet, vázaná •taxislužba, koncesovaná •pokrývač, řemeslná •revize plynových zařízení. koncesovaná Prrávní formy v ČR • •Určete právní formu podniků podle jejich typických znaků: a)Může ji založit jak právnická, tak fyzické osoby, je stanoven minimální vklad, zakladatelé ručí do výše nesplaceného vkladu. SRO b)Společnost je právnická osoba, zakladatelé vkládají vklady a ručí za závazky celým svým majetkem. VOS c)Společnost ručí celým svým majetkem, zisk podléhá dvojímu zdanění, činnost společnosti podléhá kontrole ze strany státu. AS d)Společnost ručí celým svým majetkem, zakladatelé za závazky neručí, zisk není hlavním cílem společnosti. DRUŽSTVO

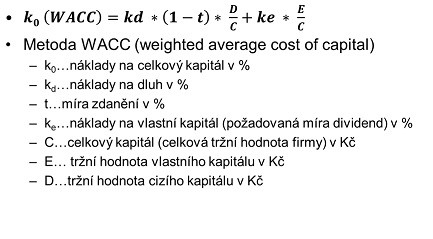

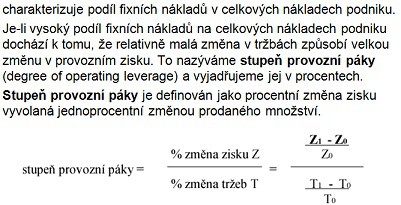

je-li úroková míra nižší než výnosnost aktiv, potom použití cizího kapitálu zvyšuje výnosnost vlastního kapitálu. (plánovaný zisk/celkový kapitál = výsledek musí být větší jak úroková míra)

Marginální = celkové – objem o jednotku

jak objem produkce

jak objem produkce

a kazdy sectu a variabilni spocitam na kus a udelam

nakladovou funkci)

funkce a vyjadrim si neznamou - nejspis b - a pak

dosadim do te rovnice a vyjdou mi fixni a z toho udelam

tu nakladovou funkci - je jedno na jaky obdobi, vyjde to stejne)

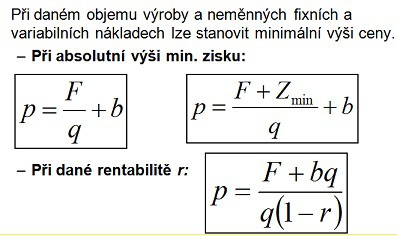

takovou hodnotu, aby pokryla jak fixní náklady, tak i požadovanou míru zisku

Kalkulace:

Kalkulace nákladů:

Všeobecný kalkulační vzorec:

odpisy

pojištění)

Způsob stanovení vlastních nákladů:

oPřímé náklady – stanoví se přímo na kalkulační jednici podle norem spotřeby materiálu práce. Ve výsledných kalkulacích podle skutečné spotřeby.

oRežijní náklady – stanoví se tzv. zúčtovací přirážkou, což je v % vyjádřený poměr režijních Ná ke zvolené peněžní rozvrhové základně. Základna by měla být zvolena tak, aby:

Dělení kalkulací:

Dle časového hlediska:

opředběžné (před započetím výrobního procesu),

efektivnosti investiční akce),

ovýsledné (po skončení výroby, skutečné vynaložené Ná).

Dle rozsahu Ná zahrnutých do kalkulace:

okalkulace úplných Ná = absorpční kalkulace (veškeré Ná spojené s výkonem),

okalkulace neúplných nákladů.

Metody kalkulace:

- skutečný objem produkce vynásobíme poměrovými čísly

Dále počítáme přepočtený náklad na kalkulační jednici

- přepočtený náklad na jeden výrobek

Jednotkové náklady v Kč

- vynásobíme náklad poměrovým číslem

Určení celkových nákladů

- jednotkový náklad * objem skutečné produkce)

rozvrhová přerážka

- režijní náklady / rozvrhová základna (přímé mzdy)Sečteme náklady a přidáme 300%

Kalkulace přirážková:

Hlavní využití:

okalkulování režijních nákladů při výrobě různorodých výrobků např. v sériové a hromadné výrobě.

Stanovení přirážky:

oprocentem – podíl režijních nákladů na nákladový druh zvolený za rozvrhovou základnu

Kalkulace ve sdružené výrobě

a) Zůstatková (odečítací) metoda kalkulace

b) Rozčítací metoda

Kalkulace neúplných nákladů

Podnikatelský plán:

Měl by být srozumitelný, jasné co s tím chce kdo říct, logický a přehledný, snadné se v něm zorientovat, stručný ale uváženě stručný (musí tam být vše důležité), pravdivý, reálný, neměli bychom zkreslovat informace, měl by respektovat rizika

Uživatelé se dělí na interní a externí

Interní- společníci, vedení společnosti, zaměstnanci

Externí- investoři, banky, úřady

Jednotlivé čássti podnikatelského plánu:

c) Základní údaje o projektu

Indentifikační údaj: Adresa, ičo, sídlo firmy, DIČ,

Právní informace: právní forma společnosti, údaje o základním kapitálu, zápis do rejstříku, stručný popis firmy (předmět činnosti, …)

Zákldní údaje o projektu: Stručná charakteristika projektu, celkové nklady související s projektem, cíle projektu

b) Začínající firma

Existující firma (dosavadní uspěchy firmy, program, služby dosavadní, sručná popis trhu, kde ta existující firma působí)

Začínající firma (zakládající podnikatelská myšlenka, její charakteristika, v čem je novost toho záměru, v čem jsme jiní, popis trhu na který firma hodlá vstoupit)

•POPIS PRODUKTU

- z vlastního odvětví

- z podobných odvětví

- ze zahraničí

ČASOVÝ HARMONOGRAM

SHRNUTÍ, ZÁVĚRY